Khi sử dụng thẻ tín dụng, nhiều người thường băn khoăn về việc thanh toán tối thiểu thẻ tín dụng là gì và liệu có nên thanh toán dư nợ tối thiểu mỗi tháng hay không. Bài viết này của AlphaLoan sẽ giúp bạn hiểu rõ hơn về vấn đè này để giúp bạn quản lý thẻ tín dụng một cách hiệu quả hơn và tránh rơi vào bẫy nợ xấu nhé.

1. Thanh toán tối thiểu thẻ tín dụng là gì?

Thanh toán tối thiểu thẻ tín dụng là khoản tiền nhỏ nhất mà bạn phải trả cho ngân hàng mỗi tháng để duy trì tình trạng hoạt động bình thường của thẻ và tránh bị tính phí trả nợ trễ hạn. Thông thường, mức thanh toán tối thiểu dao động từ 3% đến 5% tổng dư nợ thẻ tín dụng, tùy thuộc vào chính sách của từng ngân hàng.

Ví dụ, nếu bạn có dư nợ 10 triệu đồng và ngân hàng quy định mức thanh toán tối thiểu là 5%, bạn chỉ cần trả 500.000 đồng khi đến hạn thanh toán thì sẽ không lo bị tính phí trả nợ trễ hạn.

2. Lợi ích của việc thanh toán tối thiểu

Việc hiểu và sử dụng hợp lý tính năng thanh toán tối thiểu mang lại một số lợi ích nhất định trong việc quản lý dòng tiền cá nhân.

- Linh hoạt trong quản lý dòng tiền: Khi gặp khó khăn tài chính tạm thời, như mất việc làm, ốm đau, hoặc có những khoản chi tiêu đột xuất lớn, bạn có thể chọn trả tối thiểu để duy trì khả năng thanh toán bằng thẻ tín dụng. Điều này giúp bạn có thêm thời gian và phương án để ổn định tình hình tài chính mà không phải lo lắng về việc mất khả năng thanh toán tạm thời.

- Tránh được các khoản phí phạt: Các ngân hàng thường áp dụng phí trễ hạn khá cao cho thẻ tín dụng, từ 100.000 đến 500.000 đồng mỗi lần trễ hạn, tùy theo mức dư nợ. Bằng cách đảm bảo trả đúng số tiền tối thiểu trước hạn thanh toán dư nợ, bạn có thể tránh được những khoản phí này.

- Duy trì lịch sử tín dụng tích cực: Trong những trường hợp bạn chưa thể thanh toán toàn bộ dư nợ thì việc thanh toán tối thiểu vẫn được ghi nhận là một khoản thanh toán đúng hạn trong báo cáo tín dụng của bạn. Điều này giúp duy trì và cải thiện điểm tín dụng cá nhân, không bị xếp vào các nhóm nợ xấu để tạo tiền đề tốt cho việc vay vốn ngân hàng trong tương lai.

3. Hạn chế của việc thanh toán tối thiểu

Mặc dù có những lợi ích nhất định, việc chỉ thanh toán tối thiểu trong thời gian dài sẽ mang lại nhiều hậu quả nghiêm trọng mà người dùng cần nhận thức rõ ràng.

- Chi phí lãi suất tích lũy cao: Khi bạn chỉ trả tối thiểu, phần dư nợ còn lại sẽ bị tính lãi suất từ 1,5% đến 3,5% mỗi tháng, tương đương 18% đến 42% mỗi năm. Điều này có nghĩa là nếu bạn có dư nợ 10 triệu đồng và chỉ trả tối thiểu liên tục, sau một năm tổng số tiền gốc và lãi mà bạn phải trả có thể lên đến 14-15 triệu đồng.

- Thời gian trả nợ kéo dài vô tận: Với cách tính lãi kép, việc chỉ trả tối thiểu có thể khiến bạn mất hàng chục năm mới có thể trả hết nợ, thậm chí có trường hợp số tiền gốc không hề giảm nếu khoản thanh toán tối thiểu chỉ vừa đủ trả lãi.

- Tác động tiêu cực đến năng lực tài chính cá nhân: Khi một phần lớn thu nhập hàng tháng phải dành để trả lãi thẻ tín dụng, bạn sẽ có ít tiền hơn dành cho các khoản tiết kiệm, đầu tư hoặc chi tiêu cho các nhu cầu thiết yếu khác. Điều này tạo ra một vòng luẩn quẩn khiến tình hình tài chính ngày càng trở nên khó khăn và khó cải thiện.

CÓ NGAY 100 TRIỆU VỀ TAY

CHỈ CẦN CCCD – KHÔNG THẾ CHẤP

VPBANK ra mắt gói vay tín chấp đến 100 triệu với lãi suất từ 1.2%, đăng ký online 100% chỉ với CCCD cho khách hàng có lịch sử tín dụng tốt.

Mở khoản vay qua AlphaLoan để được xét duyệt ngay hôm nay💰

4. Cách kiểm tra số tiền thanh toán tối thiểu

Để kiểm tra chính xác số tiền thanh toán tối thiểu của thẻ tín dụng mà bạn đang sử dụng, bạn có thể làm theo những cách sau.

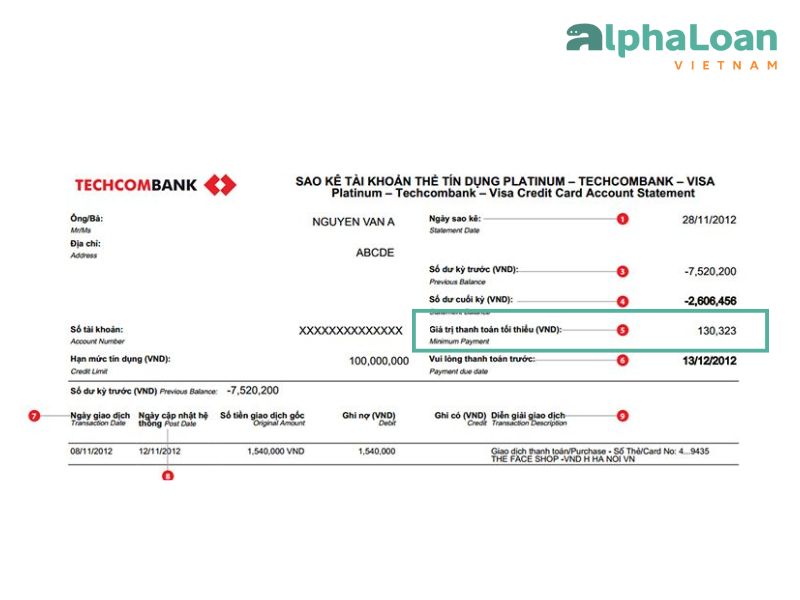

- Kiểm tra qua sao kê thẻ tín dụng: Mỗi tháng khi ngân hàng sẽ gửi sao kê cho bạn trong đó sẽ ghi rõ số tiền thanh toán tối thiểu (thường được ký hiệu là “Minimum Amount Due” hoặc “Số tiền thanh toán tối thiểu”). Thông tin này thường được hiển thị ở phần đầu hoặc cuối sao kê, kèm theo ngày đáo hạn thanh toán.

- Sử dụng ứng dụng mobile banking : Hầu hết các ngân hàng lớn tại Việt Nam đều có ứng dụng riêng cho phép khách hàng xem thông tin thẻ tín dụng chi tiết. Bạn chỉ cần đăng nhập vào ứng dụng, chọn thẻ tín dụng của mình và tìm kiếm nơi hiển thị số tiền cần trả tối thiểu.

- Tra cứu qua internet banking: Nếu bạn không cài đặt ứng dụng Mobile Banking của ngân hàng, bạn cũng có thể truy cập trực tiếp vào website của ngân hàng và đăng nhập vào dịch vụ internet banking để kiểm tra số tiền thanh toán tối thiểu.

- Gọi điện đến tổng đài chăm sóc khách hàng: Bạn có thể liên hệ trực tiếp đến tổng đài hỗ trợ khách hàng và yêu cầu nhân viên ngân hàng hỗ trợ tra cứu thông tin chi tiết về dư nợ hiện tại, số tiền thanh toán tối thiểu cũng như hạn thanh toán.

5. Mức thanh toán thẻ tín dụng tối thiểu của các ngân hàng Việt Nam

Phần lớn ngân hàng tại Việt Nam đang áp dụng tỉ lệ thanh toán tối thiểu ở mức 5% của dư nợ cuối kỳ. Những khách hàng ưu tiên hoặc đang sử dụng các dòng thẻ tín dụng cao cấp của ngân hàng phát hành thẻ có thể được hưởng mức thanh toán tối thiểu thấp hơn khoảng 2-3%.

Để biết chính xác, bạn cần kiểm tra trực tiếp với ngân hàng phát hành thẻ của mình vì các quy định này có thể thay đổi theo chính sách ngân hàng trong từng thời kỳ.

6. Những câu hỏi thường gặp về thanh toán tối thiểu thẻ tín dụng

6.1. Có nên chỉ trả tối thiểu để có thêm tiền chi tiêu không?

Việc chỉ trả tối thiểu để dành tiền cho việc khác giống như việc vay tiền với lãi suất cực kỳ cao, từ 1,5% đến 3,5% mỗi tháng. Thay vì có thêm tiền chi tiêu, bạn thực chất đang tạo ra một khoản nợ ngày càng lớn trong tương lai. AlphaLoan khuyên bạn đọc chỉ nên thanh toán tối thiểu trong những trường hợp gặp khó khăn tài chính tạm thời và luôn trả hết toàn bộ dư nợ tín dụng sớm nhất có thể.

6.2. Thường xuyên thanh toán tối thiểu thẻ tín dụng có bị ngân hàng đánh giá xấu không?

Câu trả lời là có, việc bạn chỉ thanh toán dư nợ tối thiểu trong một thời gian dài có thể khiến ngân hàng nghi ngờ năng lực tài chính của bạn. Nếu tình trạng này xảy ra thường xuyên và đi kèm với việc chậm thanh toán có thể ảnh hưởng tiêu cực đến khả năng vay vốn hoặc nâng hạn mức tín dụng của bạn trong tương lai.

>> Xem thêm: Đáo hạn thẻ tín dụng là gì?

Trên đây là mọi thông tin mà AlphaLoan muốn chia sẻ với bạn đọc về chủ đề thanh toán tối thiểu thẻ tín dụng là gì. Hi vọng bài viết này đã cung cấp cho bạn những kiến thức hữu ích để giúp bạn có thể sử dụng thẻ tín dụng hiệu quả hơn!